欧元区上个月的总体通胀率为5.5%,远高于欧洲央行2%的目标。

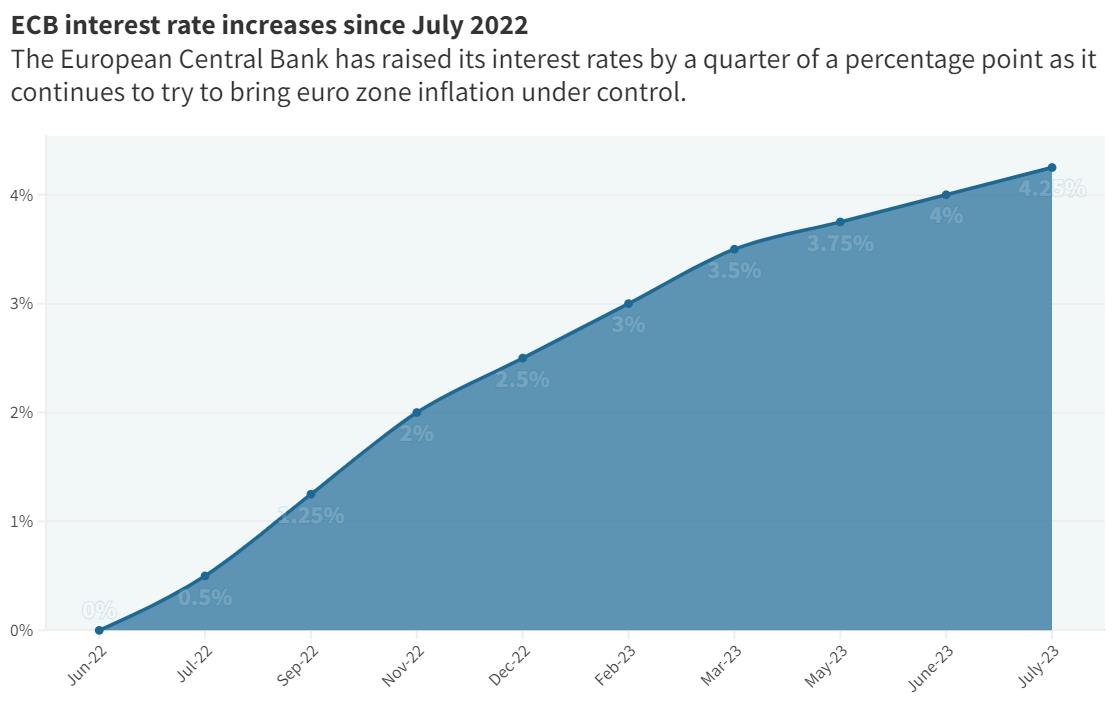

周四,欧洲央行将其主要贷款利率上调至4.25%,这是12个月来连续第九次上调利率。在对抗通胀的过程中,欧洲央行继续进行历史上最激进的一系列加息。

最新的0.25个百分点的加息与经济学家的预期一致。

欧洲央行在一份声明中表示:“自上次会议(6月份)以来的事态发展支持了这样一种预期,即通胀将在今年剩余时间内进一步下降,但将在较长一段时间内保持在目标之上。虽然一些指标显示出宽松的迹象,但总体而言,潜在通胀仍处于高位。”

根据欧盟统计局的数据显示,尽管6月份欧元区整体通胀率从上月的6.1%和去年10月10.6%的峰值降至5.5%,但核心通胀率(不包括能源和食品等波动较大的项目)实际上小幅上升至5.5%。欧洲央行的通胀目标是2%。

此次加息增加了借款人的压力,其中许多人在过去一年里已经面临每月还款增加了数百欧元的情况,而且整体生活成本危机也在蔓延。

根据比价网站Bonkers的传媒主管Daragh Cassidy的说法,每上调0.25个百分点,将使得那些利率在欧洲央行利率上浮1%的追踪按揭贷款的每月还款额增加约25欧元,并对尚有20万欧元未偿还的贷款产生影响。

在将欧洲央行上调的利率转嫁给按揭贷款借款人方面,爱尔兰银行基本上落后于欧元区同行,实际上是通过为储户提供较低的存款利率来补贴其贷款业务。

尽管近年来银行一直在将某些个人存款产品的利率上调至高达2%,但90%以上的零售储蓄都存在于按需账户和活期账户中,根据爱尔兰央行数据,这些账户5月份的平均利率为0.04%。

欧洲央行周四还将存款利率上调0.25个百分点至3.75%,这意味着三家幸存的爱尔兰银行——AIB、Bank of Ireland和Permanent TSB——现在每年从向央行存储的约600亿欧元多余存款中获得25亿欧元的年息收入。

欧洲央行没有就未来的利率走势提供任何指导,只是表示,“决策将确保欧洲央行的关键利率在必要的时间内保持在足够限制性的水平,以实现通胀及时回归2%的中期目标”。